Amoco protesterer på skatten

Amoco Norway frontet misnøyen med det norske skattenivået: «Vi er villige til å ta den belastning det medfører å si at de økonomiske betingelser i Norge ikke er gode nok til at vi vil søke om nye blokkandeler i niende konsesjonsrunde», uttalte informasjonssjef Øyvind Kvaal i Amoco i august 1984. Amoco mente at særskatten lå på et nivå som tilsa en oljepris på 40 dollar pr. fat, det vil si rundt 10 dollar over prisen i 1984. Det høye skattenivået var til hinder for utbygging av mindre felter, som for eksempel Hod, mente Amoco.[REMOVE]Fotnote: Aftenposten, 22.08.1984, «Nytt angrep på oljeskatten».

Oljenæringen får særskatt

Vi skal se nærmere på hvordan skattenivået økte i flere etapper og med ulike begrunnelser.

I 1965 da den første petroleumsskatteloven ble vedtatt av Stortinget, var Finansdepartementet av den oppfatning at oljenæringen skulle være likestilt med annen næring i landet. Selskapsskatten utgjorde 50 prosent av overskuddet. Hovedmålsettingen i den norske politikken var på den tiden å oppnå så høy letevirksomhet som mulig for å finne ut om det var olje og gass på norsk sokkel.

Etter at olje og gass var funnet i store mengder på Ekofisk, og feltet var satt i produksjon, ble oljeskattene vurdert på ny våren 1972. Skattereglene ble justert blant annet som følge av endringer som var gjennomført for aksjeselskaper noen år tidligere. Det ble også innført et progressivt system for beregning av produksjonsavgiften for olje.[REMOVE]Fotnote: Hanisch, Tore Jørgen og Nerheim, Gunnar, Norsk Oljehistorie. Fra vantro til overmot. Bind 1, 1992: 420-421. Disse endringene var likevel moderate sammenlignet med det som skulle komme tre år senere. (Se artikkel «Avgifter til besvær».)

Amoco protesterer på skatten, økonomi og samfunn

Amoco protesterer på skatten, økonomi og samfunnUtløsende årsak til en skatteskjerpelse i 1975 var oljekrisen i 1973–74 som førte til en firedobling av det internasjonale prisnivået for råolje. Israel hadde siden opprettelsen i 1947 vært i konstant konflikt med sine arabiske naboer, og 6. oktober 1973 brøt krigen løs med Egypt, Jordan og Syria (Yom Kippur-krigen). USA støttet Israel med militært utstyr. Organisasjonen av oljeeksporterende land, OPEC, valgte da for første gang å bruke oljen som politisk våpen mot stater som støttet Israel politisk og militært. Tiltakene omfattet nedskjæring av produksjonen, med eksportforbud overfor enkelte land, og en betydelig økning av råoljeprisen. Også Norge merket oljekrisen og innførte blant annet bilfrie søndager.

Boikotten rammet den vestlige verden hardt, og førte til krise i verdensøkonomien. For Norge var det skipsfarten og verftsindustrien som ble skadelidende, mens det ble mer lønnsomt for Norge å være oljeprodusent. Norge var allerede preget av en nasjonal stemning etter folkeavstemningen om EEC, og i forlengelsen medførte den blant annet en mer radikal holdning til norsk oljebeskatning hos myndighetene. Allerede 24. januar 1974 ble det nedsatt et petroleumsinntektsutvalg (PIU) som skulle drøfte statens inntekter fra oljevirksomheten. 15. februar samme år la regjeringen frem den berømte St. meld. nr 25 (1973–74) «Petroleumsvirksomhetens plass i det norske samfunn» hvor det ble slått fast at «Norges petroleumsressurser er det norske folks eiendom og skal komme hele samfunnet til gode».[REMOVE]Fotnote: Hanisch, Tore Jørgen og Nerheim, Gunnar, Norsk Oljehistorie. Fra vantro til overmot. Bind 1, 1992: 419-426.

Prisstigningen som fulgte oljekrisen, gjorde at staten forventet høyere priser også i fremtiden. Dermed ville oljeutvinning på norsk sokkel bli langt mer lønnsom enn en tidligere hadde regnet med. Utvalget mente at en «fra norsk side må foreta en revurdering av statens holdninger når det gjelder inntekter fra norsk petroleumsvirksomhet på norsk sokkel.» I stedet for å likestille oljenæringen med annen næringsvirksomhet, ble det nå argumentert for en særskatt, det vil si en skattetype som bare skulle gjelde for petroleumsvirksomheten.

Utvalget fant det hensiktsmessig å benytte seg av grunnrentebegrepet i denne sammenheng.[REMOVE]Fotnote: For en forklaring av grunnrentebegrepet se NOU 2000: 18 Skattlegging av petroleumsvirksomheten. http://www.regjeringen.no/nb/dep/fin/dok/nouer/2000/nou-2000-18/13/2.html?id=359932 Inntekt «som flyter fra selve ressursen som sådan, og især det nye uventede tillegg til denne inntekt», burde tilfalle ressursens eier, det vil si den norske stat. Konklusjonen var at «Utvalget anser berettigelsen av en særbeskatning under de nye prisforhold som utvilsom.»[REMOVE]Fotnote: Hanisch,Tore Jørgen og Nerheim, Gunnar, Norsk Oljehistorie. Fra vantro til overmot. Bind 1, 1992: 427-428. Utvalget foreslo samtidig at et statlig organ skulle fastsett pris- eller verdiberegning av olje og gass – en såkalt normpris.

Oljeselskapene var mildt sagt sjokkerte. Både Phillips, Shell, Agip og Hydro reagerte kraftig. De mente det var inngått bindende avtaler i 1965 med hensyn til skattenivå, i hvert fall for en periode. Staten understreket derimot, godt hjulpet av skarpskodde jurister, at selskapene i 1965 bare hadde fått en produksjonstillatelse på bestemte betingelser. Stortinget hadde ikke i 1965 kunnet binde seg til et bestemt skattenivå for all fremtid.[REMOVE]Fotnote: Hanisch,Tore Jørgen og Nerheim, Gunnar, Norsk Oljehistorie. Fra vantro til overmot. Bind 1, 1992: 429-433.

I protest bestemte Chevron seg for ikke å søke om nye blokker i neste lisensrunde. Amoco gikk enda mer håndgripelig til verks, og stoppet den planlagte utbygging av Sør-Øst Tor som var påvist i 1972. Feltet var besluttet utbygget i 1974, et stålunderstell til en plattform var kjøpt inn og stål til dekkskonstruksjonen var satt i bestilling. Etter at finansministeren i desember 1974 hadde informert om det nye skatteregimet som var på trappene, ble videre planleggingsarbeid satt på vent. Senere ble det sendt ut en pressemelding om at Sør-Øst Tor som var planlagt ferdig sammen med Tor feltet i 1977, nå ikke ville bli bygd ut. Feltet var så marginalt at det ikke lenger ville være økonomi i det.[REMOVE]Fotnote: Øyvind Kvaal, artikler til Amoco Viking. Sør-Øst Tor har heller ikke senere blitt bygd ut.

Tross protestene, ble den nye petroleumsskatteloven vedtatt 13. juni 1975. Den besto av fire elementer. Det første var som nevnt en produksjonsavgift etter en glideskala (8 til 16 prosent). Dernest ordinær selskapsskatt etter samme satser som landbasert virksomhet (50,8 prosent). Så en særskatt på 25 prosent beregnet på grunnlag av nettoinntekten. For det fjerde skulle myndighetene kunne fastsette en normpris for petroleum – tilsvarende prisen i et tenkt, fritt marked. Loven ble vedtatt bortimot enstemmig med unntak av representantene fra Anders Langes parti. Oljeselskapenes marginalskatt var da på til sammen 75,8 prosent.

Skattenivået følger oljepris

I 1979 kom en ny oljekrise som følge av revolusjonen i Iran. Den vestlig vennlige Sjahen ble styrtet, og ayatolla Khomeini kom til makten. Med den første oljekrisen ferskt i minne, begynte en storstilt hamstring av olje rundt om i verden – dette til tross for at de fleste land hadde oljelagre nok til å møte en kortvarig krise.

Prisene økte til et enda høyere nivå enn ved oljekrisen i 1973–74 og var 34 dollar fatet på det høyeste. Etter Iraks angrep på Iran i 1980, fortsatte oljeprisen å stige og holdt seg uvanlig høy de neste fem årene.

For Norge som oljeproduserende nasjon var dette gunstig. Nye felt ble besluttet igangsatt utbygd på norsk sokkel. Men var det riktig at oljeselskapene skulle skumme fløten av det gode markedet? I tråd med tankegodset i skatteloven av 1975, ble oljeskatten hevet i 1980. Økningen i grunnrenten som følge av prisstigningen burde tilfalle staten, mente myndighetene. Marginalskatten for oljeselskapene kom nå opp i 85,8 prosent.

Avgifter til besvær, økonomi og samfunn,

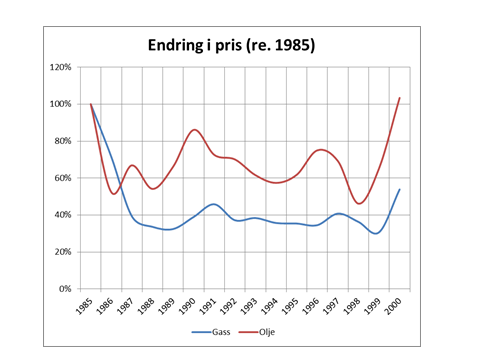

Avgifter til besvær, økonomi og samfunn,I 1985 viste oljeprisene en fallende tendens. Det skapte uro for framtidsutsiktene for oljenæringen. Blant annet bekjentgjorde Amoco i februar 1986 at utbyggingsplanene for olje- og gassfeltet Hod var lagt på is, og det kom heller ikke til å bli utført flere undersøkelser på feltet så lenge oljeprisene var like lave. Det eneste som kunne få partnerne i AmocoNoco-gruppen til å endre planene, var høyere oljepriser og om det skjedde radikale endringer i myndighetenes skattebestemmelser. Den 2. april 1986 nådde spotmarkedprisen for Nordsjøolje et lavmål på 10 dollar fatet. Så lavt var det ingen som hadde forventet at den skulle falle.[REMOVE]Fotnote: SSB, Økonomiske analyser Nr. 1 – 1987: 70.

Bankkrise, uro i finansmarkedet og kraftig kursfall på børsen førte til at regjeringen Willoch prøvde å stramme inn i den økonomiske politikken. Men regjeringen fikk ikke flertallet i Stortinget med seg på sine forslag, og i mai dannet Gro Harlem Brundtland ny regjering. Den norske kronen ble devaluert, og finanspolitikken ytterligere tilstrammet.

For at norsk sokkel fremdeles skulle være attraktiv for utenlandske oljeselskaper, la regjeringen Brundtland i august frem en proposisjon med forslag til økonomiske lettelser ved lete- og utvinningsvirksomhet på norsk kontinentalsokkel. Kravet om at de utenlandske selskapene skulle bære den direkte statlige andelen, ble fjernet for nye utvinningstillatelser. Produksjonsavgiften (royalty) ble fastsatt til null for fremtidige felt. Avskrivingsreglene ble endret slik at en kunne skrive av nyinvesteringer i driftsmidler allerede første investeringsår. Sist men ikke minst ble særskatten senket fra 35 til 30 prosent.[REMOVE]Fotnote: SSB, Økonomiske analyser Nr. 1 – 1987: 73. Skatteprosenten ble dermed redusert til 80,8 prosent.

Amoco saksøker staten i skattesak

Amoco Norway Oil Company var ennå ikke fornøyd når det gjaldt norske skattebestemmelser. I november 1988 anla selskapet en skattesak mot Staten ved Finansdepartementet med et omstridt beløp på omlag 130 millioner kroner i Oslo byrett. Denne gangen gjaldt det ikke saken skattesatsene, men selskapenes mulighet til å trekke fra renteutgifter for lån på skatten.

Hvordan bestemmes en utbygging?, forsidebilde, feltet, Amoco protesterer på skatten, økonomi og samfunn,

Hvordan bestemmes en utbygging?, forsidebilde, feltet, Amoco protesterer på skatten, økonomi og samfunn,Amocos virksomhet var stort sett finansiert ved lån tatt opp i morselskapet som var registrert i «skatteparadiset» Delaware i USA. (Se artikkel om finansieringen av Valhall.) Amoco Norway hadde i ligningene fra 1982 til 1985 skrevet fradrag for rentene betalt til morselskapet. Ligningsmyndighetene aksepterte fullt ut at renter kunne trekkes fra på selvangivelsen – med ett unntak. Siden Amoco Norway skattemessig måtte betraktes som et uavhengig selskap i forhold til morselskapet, måtte en viss minimumsfinansiering ansees som egenkapital. Denne egenkapitalen var dermed ikke fradragsberettiget som renter av lån.

Ligningsmyndighetene beregnet Amoco Norways egenkapital til en slik størrelse at selskapet hadde betalt 130 millioner kroner for lite i skatt i årene 1982–85. Rentefradraget av den resterende del av lånene var ikke bestridt av ligningsmyndighetene. Amoco på sin side hevdet at de totale lån fullt ut måtte ansees reelle, også ved beskatning.[REMOVE]Fotnote: Aftenposten, 05.11.1988, «Strid om oljeskatt for retten.»

Selve rettsspørsmålet i saken gjaldt anvendelse av skattelovens paragraf 54, 1. ledd, om såkalt tynn kapitalisering av selskaper som utvinner petroleum. Tynn kapitalisering vil si at et datterselskap opererer med svært lav egenkapital. Rettsspørsmålet dreide seg derfor om at denne paragrafen ga ligningsmyndighetene hjemmel for å anse hele eller deler av slike lån som egenkapital.

Amoco mente at det ikke var noe grunnlag for å anse deler av gjelden som egenkapital med derav følgende reduksjon i fradrag for renteutgifter og valutatap.

Oslo byrett prøvde på sin side å vurdere hva som var en «forretningsmessig rimelig og naturlig» kapitalstruktur. I dette tilfellet var bare 1,7 prosent av totalkapitalen egenkapital, noe som ikke var et rimelig forretningsmessig forhold mellom gjeld og egenkapital. Amoco Norway hadde ikke kunnet oppnå en så høy gjeldsgrad på uavhengig basis. Selskapet ville ikke fått like gode vilkår på et annet lånemarked – det var bare mulig gjennom lån fra morselskapet. Men i Norge måtte Amoco Norway juridisk sett regnes som et uavhengig selskap. Det var derfor rimelig å beregne en høyere egenkapital slik ligningsmyndighetene hadde gjort – og beregne skatten ut fra det.

I den omfattende dommen måtte Oslo byrett behandle en rekke rent juridiske spørsmål, som skatteavtalen mellom USA og Norge og diskrimineringsaspektet mellom norske og utenlandske oljeselskaper. Amoco hevdet å ha blitt utsatt for en mer tyngende beskatning enn rent norskeide selskaper var utsatt for. I så fall hadde dette vært i strid med skatteavtalen. Byretten fant ikke at en slik skattediskriminering hadde funnet sted.[REMOVE]Fotnote: Aftenposten, 27.01.1989, «Amoco tapte skattesak mot staten».

Den endelige dommen var skuffende for Amoco Norway. Ligningsmyndighetene ble gitt rett i at en del av finansieringen måtte regnes som egenkapital. Selskapet tapte saken knyttet til de 130 millioner kronene og måtte i tillegg betale saksomkostningene.

En rik stat

Amoco Norway kunne i februar 1992 sammen med de andre oljeselskapene glede seg over at Stortinget vedtok et nytt skattesystem som innebar skattelettelse. Det nye systemet innebar en særskatt på 50 prosent i tillegg til den vanlige selskapsskatten på 28 prosent. Fradrag på særskatten (produksjonsgodtgjørelsen) som tidligere var knyttet til produksjon, ble nå knyttet til investeringer (fri inntekt). Skattenivået var da nesten tilbake til 1975-nivå.[REMOVE]Fotnote: SSB, Økonomiske analyser Nr. 1 – 1993: 105.

Amoco Norways skattehistorie slutter med fusjonen med BP i 1998. Og de endringer i petroleumsskatten i Norge som har funnet sted på 2000-tallet, er ikke behandlet her.

For staten lå inntekter fra petroleumsskatten på et relativt stabilt nivå i 1990-årene. Den utgjorde om lag 5 prosent av statens samlede skatte- og avgiftsinntekter. På 2000-tallet har petroleumsskatteinntektene økt kraftig til mellom 14 og 23 prosent av de samlede skatte- og avgiftsinntektene. I 2010 utgjorde petroleumsskatten 177 milliarder kroner (2011-kroner).

En av årsakene til veksten var reformen i 2002 da staten opprettet Petoro og solgte SDØE-eierandeler i oljefelt til oljeselskaper. Inntektene til staten fra feltene som ble solgt, kom derfor i større grad over skatteseddelen enn tidligere. Det meste av petroleumsskatten i Norge betales av et fåtall store selskaper – der Statoil er i en særstilling.[REMOVE]Fotnote: Didrik Lund, «Erfaringer med rammevilkår for petroleumsproduksjon i Norge», foredrag 18.04.2012.

Inntektene fra oljeindustrien til staten har gjort Norge til et rikt land med oljeformue. En del av disse inntektene settes «på bok». For å sikre Norges økonomiske handlefrihet framover, vedtok Stortinget i 1990 å opprette Petroleumsfondet . Det innebærer at Statens inntekter fra petroleumssektoren overføres til Statens petroleumsfond som igjen investerer midlene i aksjer og obligasjoner i utlandet. De første avsetningene ble gjort i 1995.

Siden 2001 har ulike regjeringer valgt å la bruken av petroleumsinntektene følge «handlingsregelen». Det vil si at bruken av inntekter fra fondet skal tilsvare forventet realavkastning, cirka 4 prosent av verdien av fondet ved inngangen til året. Hensikten med «handlingsregelen» er å ha en jevn bruk av oljeinntektene i lang tid fremover. Fra 1. januar 2006 ble fondet omdøpt til Statens pensjonsfond utland, og i desember 2013 passerte verdien av fondet 5000 milliarder kroner. Det tilsvarer om lag 1 000 000 kroner per nordmann – og gjør at Norge i dag kan betraktes som et av verdens rikeste land.[REMOVE]Fotnote: Gjerde, Kristin Øye (2013) «Oljelandet og ny næring langs kysten» : 17.

Tax protest from AmocoSale of Noco