Finansiering av utbyggingen

Norske banker i en oljetid

Finansiering av utbyggingen,

Finansiering av utbyggingen,I 1960-årene var oljefinansiering et nytt og spennende område for norske banker. Den norske Creditbank (DnC) var landets største bank, og var den banken som kastet seg først inn i oljefinansieringen. Den første beskjedne satsingen skjedde i 1967 som aksjonær i oljeselskapet Syracuse Oils A/S, et nyopprettet oljeselskap i 1965 med drøyt halvparten av aksjene på norske hender. Dette var på et tidspunkt da det ennå ikke var funnet olje i Nordsjøen, men DnC så det som «en nasjonal oppgave» for banken å delta i den nye industrien, selv om det var forbundet med stor risiko. Fra før hadde banken bred erfaring med engasjementer innen industri og shipping, hvor særlig shipping var en internasjonal næring med store investeringer. Oljeleting var likevel annerledes, med større dimensjoner. Det skulle vise seg å være lønnsomt å komme tidlig inn i dette markedet, lære og få erfaring.

Etter at det var funnet olje på Ekofisk, gikk DnC også inn med en andel i Nocoto, forløperen til Saga, i 1971. Men slike direkte engasjementer var et dilemma. Skulle banken delta med andeler, eller skulle den bare finansiere andres oljeleting og utvinning? Konklusjonen var at banken ikke burde engasjere seg som andelseier i oljeselskaper, og DnC solgte alle sine andeler i oljeselskaper til Saga. Oljesatsingen var likevel ikke så gal at den ikke var god for noe. Med en egen oljeavdeling og med den ekspertise og erfaring banken hadde fått som andelshaver, var banken godt rustet for å etablere seg som oljefinansieringsbank.

Noe av det første banken lærte, var at bransjen var en vekstbransje. I 1973, like før skipsfartskrisen, noterte den nyansatte sjefen for oljeavdelingen i DnC, Nils B. Gulnes, tidligere underdirektør i Industridepartementet, at oljeindustrien sannsynligvis ikke ville komme i noen krise.[REMOVE]Fotnote: Red. Sejersted, Francis, 1982: En storbank i blandingsøkonomien. Den norske Creditbank 1957–1982 : 236–239. Det gjorde den heller ikke. Yom Kippur-krigen høsten 1973 gjorde olje og gass fra det politisk stabile nordsjøområdet enda mer ettertraktet. Og utbyggingene av offshorefelt på norsk sokkel sto i kø: Ekofisk, Frigg, Statfjord og Valhall.

Det var klart at oljeindustriens finansieringsbehov ville øke meget sterkt. Tradisjonelt hadde den internasjonale oljeindustrien bare i liten grad brukt lånekapital. Oljeselskapene tok opp rene selskapslån, det vil si lån fra eget morselskap, til lav rente. Men utbyggingen av de dyre offshore-feltene gjorde oljeselskapene i økende grad avhengig av lånekapital. Tradisjonelt hadde lånekapitalen i oljeindustrien ligget på omtrent 10 prosent, men i begynnelsen av 1970-årene var dette steget til over 30 prosent.[REMOVE]Fotnote: Red. Sejersted, Francis, 1982: En storbank i blandingsøkonomien. Den norske Creditbank 1957–1982 : 240. Der var et sterkt voksende marked for kredittinstitusjonene.

Finansieringsbehovet var av en helt annen størrelsesorden enn det de norske bankene var vant til å operere med. I virkeligheten var finansieringsoppdragene for oljeselskapenes feltutbygginger for store til at noen enkelt bank kunne påta seg dem. Finansieringen måtte i alle tilfeller tas gjennom internasjonale lånekonsortier, i samarbeid mellom flere banker.[REMOVE]Fotnote: Red. Sejersted, Francis, 1982: En storbank i blandingsøkonomien. Den norske Creditbank 1957–1982 : 240.

Finansiering av utbyggingen,

Finansiering av utbyggingen,I 1972, samme år som eierandelene i oljeselskap ble solgt til Saga Petroleum, tok DnC initiativet til å opprette «Den norske bankgruppe for petroleumsfinansiering». De som ble innbudt til et konsortium var Bergens Privatbank, Christiania Bank og Kreditkasse, Andresens Bank og Fellesbanken. Formålet var å delta i finansiering av utvikling og utvinning av petroleum og ilandføring via rørledning, samt terminaler og andre installasjoner knyttet til rørledning. Virksomheten skulle være knyttet til norsk kontinentalsokkel og norsk territorium. Den første betydelige finansieringsoppgaven gruppen deltok i, var i bygging av rørledninger fra Ekofisk til Storbritannia og Tyskland. Det ble også gitt lån til Frigg-utbyggingen, men etter at et understell til en av Friggplattformene havarerte da det skulle plasseres på feltet, meldte betenkelighetene seg. Alle bankene bortsett fra Bergens Privatbank trakk seg ut, og en fransk bank måtte inn og redde situasjonen. Bankgruppen sprakk altså i denne saken, og var et eksempel på den prøving og feiling som foregikk i oljefinansieringen på denne tiden. Senere foretrakk disse bankene å operere hver på sin kant.[REMOVE]Fotnote: Red. Sejersted, Francis, 1982: En storbank i blandingsøkonomien. Den norske Creditbank 1957–1982 : 241.

AmocoNoco-gruppen søker konsesjon, Finansiering av utbyggingen

AmocoNoco-gruppen søker konsesjon, Finansiering av utbyggingenOljeavdelingen i DnC utarbeidet i 1973–74 en strategi med mål at banken skulle være vel så mye en «oljefinansmegler (som) oljebank som deltar med egne midler». DnC måtte bli ekspert på å utarbeide låneavtaler. Det ble slått uttrykkelig fast at skulle banken bli anerkjent, måtte den være villig til å operere over hele verden, slik banken gjorde på shippingmarkedet.[REMOVE]Fotnote: Red. Sejersted, Francis, 1982: En storbank i blandingsøkonomien. Den norske Creditbank 1957–1982 : 243.

Amoco bringer norsk bankvesen på banen

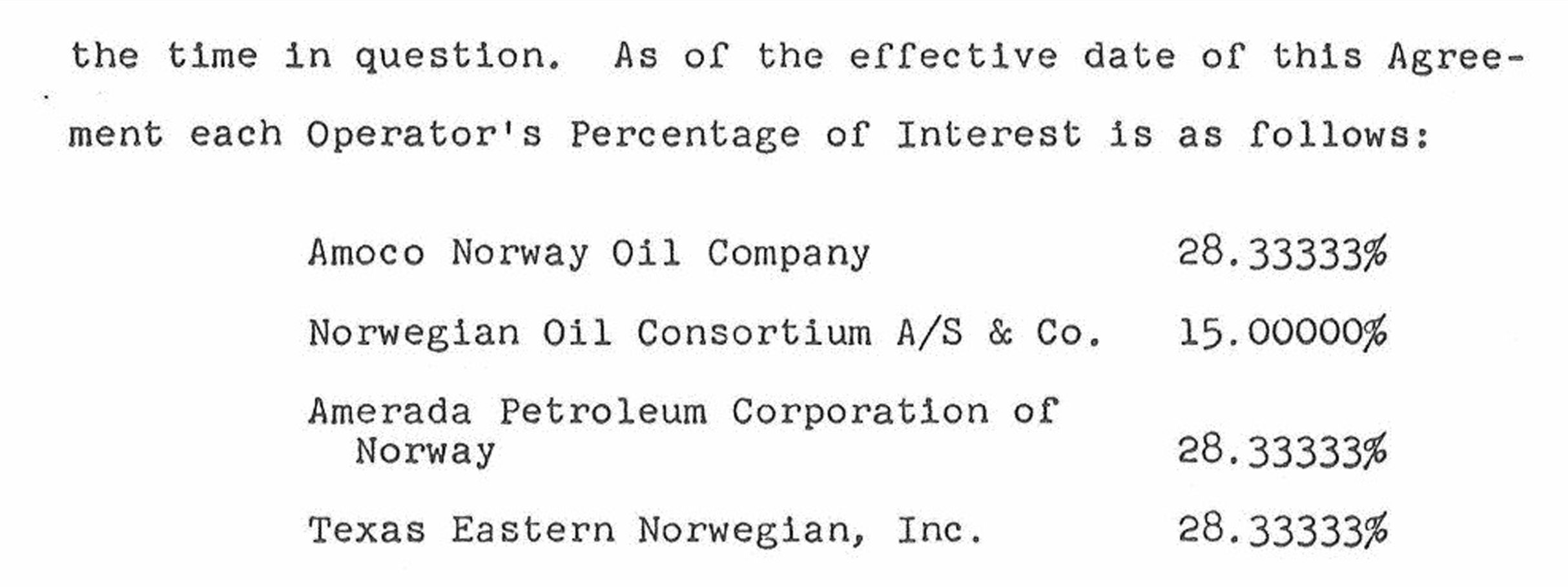

I utgangspunktet var utbyggingen av Valhallfeltet beregnet å koste 652,7 millioner US dollar i 1976.[REMOVE]Fotnote: Kostnadsanalysen. Tre år senere var utbyggingskostnadene beregnet økt til 822 millioner US dollar.[REMOVE]Fotnote: Aftenposten, 09.03.1979, «Milepæl for norsk bankvesen». De tre amerikanske oljeselskapene Amoco, Amerada Hess og Texas Eastern hadde hver en part på 28,33 prosent, mens kommandittselskapet Noco på det tidspunktet eid av 16 selskaper fra norsk industri, shipping og forsikring, hadde eierandel på 15 prosent. (Noco var dannet av 20 sentrale norske selskaper i 1965, se artikkelen «Norske interesser inn i oljevirksomheten».)

I 1977 gikk Amoco ut på lånemarkedet for å låne 150 millioner US dollar som skulle dekke cirka 65 prosent av selskapets kostnader ved utbyggingen. Den norske Creditbank var da en blant fem petroleumsbanker som ønsket å lage et finansieringsopplegg. DnCs strategi lyktes fullt ut da banken fikk oppdraget med å være agent og en av to hovedadministratorer av det store lånet til Amoco. Oppdraget var en milepæl, ikke bare fordi en norsk bank ble valgt til å stå for ledelsen av et slikt lån, men også fordi lånet representerte noe nytt. Sikkerheten var knyttet til utviklingen av selve prosjektet, og ikke til låntagerens økonomiske status.

Den norske Creditbank var stolt over at den, som i internasjonal sammenheng var en så liten bank, ble valgt til å stå i ledelsen. Det skyldtes bankens kunnskaper om norske politiske og juridiske forhold om oljevirksomheten i Nordsjøen. Banken var bedre i stand til å bedømme hva Valhallfeltet kunne tåle av finansielle byrder, enn hva utenlandske banker kunne være. «Man kan betrakte dette som en stor norsk leveranse av varer eller tjenester til utlandet. Dette er leveranse av kunnskap til et marked som kanskje er det eneste som er igjen av frie markeder i verden. Her er det alles kamp mot alle,» uttalte banksjef Borger A. Lenth i DnC.

Det tok halvannet år for Amoco å velge bank. Etter en utvelgelsesprosess ble selskapet stående igjen med DnC og Morgan Guaranty Trust, New York, en amerikansk finansieringsinstitusjon med lange tradisjoner og med erfaring fra prosjektfinansiering i en rekke land. Det endte med et samarbeid slik at de to bankene var ledere for konsortiet av banker som bidro til lånet. DnC var i tillegg også agent for lånet, det vil si at banken var den som hadde ansvaret for å administrere det.[REMOVE]Fotnote: Aftenposten, 09.03.1979, «Milepæl for norsk bankvesen».

DnC skulle stå for 10 millioner US dollar av lånet, av det skulle DnC dekke drøyt halvparten selv, mens andre banker i Europa sto for resten. Som långivere var altså DnC ganske uinteressant. Det var kunnskapen banken satt inne med som gjorde den interessant. Avtalen ble undertegnet i mars 1979.

«Normalt ville finansieringen av et så stort prosjekt blitt bestemt på de store finansmarkedene i London og New York. Da ville vi hatt omtrent samme underlegenhet som i Hansa-tiden».

Banksjef Borger A. Lenth i DnB.

Kunnskapene det var snakk om gjaldt blant annet hvilken risiko som knyttet seg til statens lisensrettigheter som for eksempel rasjonering av produksjonen i Nordsjøen, forandringer i skattebetingelser eller royalties eller andre ting som myndighetene hadde rett til å gjøre innenfor lisensavtalen. Bankens oljeavdeling benyttet både interne og eksterne jurister og eksperter på internasjonal finansiering i dette arbeidet. Dermed fikk banken presentert rammebetingelsene oljeselskapene jobbet under for det internasjonale bankmarked, som ikke hadde noe særlig kjennskap til dette fra før.

I februar 1982 ble lånet på 150 millioner US dollar som ble inngått i 1979 reforhandlet og økt til 225 millioner US dollar.[REMOVE]Fotnote: Aftenposten, 10.02.1982, «225 mill. dollar til Amoco». Valhallutbyggingen var da blitt forsinket med to år, og var blitt mye dyrere enn først beregnet.[REMOVE]Fotnote: Stavanger Aftenblad, 02.10.1982, «Valhall i produksjon to år etter planen».

For oljeselskapet var det en fordel at tilbakebetalingen av lånet var knyttet til feltets evne til å produsere. Ulempen var at lånet ble noe dyrere siden selskapet måtte betale bankene for å påta seg en slik risiko.[REMOVE]Fotnote: Stavanger Aftenblad, 02.10.1982, «Valhall i produksjon to år etter planen». Slike prosjektlån var en smidig låneform tilpasset oljeindustrien. Smidigheten gjenspeilet usikkerheten. I realiteten ble mer av denne veltet over på banken, som blant annet ikke fikk faste garantier for når eller hvor raskt tilbakebetalingen kunne skje. Store pengesterke selskaper ville kunne forlange en rimelig rente, mens de mindre etablerte som representerte den største risikoen, måtte betale høyere rente. Det var disse selskapene som i særlig grad trengte den smidigheten som lå i systemet med de «selvavviklende» prosjektlånene.[REMOVE]Fotnote: Red. Sejersted, Francis, 1982: En storbank i blandingsøkonomien. Den norske Creditbank 1957–1982: 248–249.

Noco lånefinansierer mot olje til «søta bror»

Da Valhall-utbyggingen skulle finansieres, hadde Noco og de andre partnerne i AmocoNoco-gruppen allerede tjent sine første kroner på Tor-feltet. Noco som hadde en eierandel på fire prosent i Tor-feltet, hadde skaffet til veie sin andel av disse utbyggingskostnadene uten lånefinansiering. Det vil si 45–50 millioner kroner av en totalkostnad på 1,2 milliarder kroner. Da Tor-feltet kom i drift i juni 1978, ga det kjærkomne inntekter. I årene 1978–81 bidro Tor-feltet til 370 millioner kroner til drift av NOCO og finansiering av de første investeringene i Valhall-feltet. Dette var likevel langt fra tilstrekkelig til å finansiere Nocos kapitalbehov i utbyggingen av Valhall A.[REMOVE]Fotnote: Leif Dons i mail, 28.01.2014. Utbyggingen var i 1979 kostnadsberegnet til 4 milliarder kroner, hvorav Nocos andel på 15 prosent var cirka 600 millioner kroner.

For å løse dette ble det i første omgang sett mot Sverige. I begynnelsen av 1979 inngikk Noco en finansieringsavtale med det svenske oljeselskapet Svenska Petroleum AB som skaffet til veie 100 millioner US dollar på det internasjonale kapitalmarkedet med svensk statsgaranti.[REMOVE]Fotnote: VG, 11.09.1979, «Søta bror får Ekofisk-andel» og Stavanger Aftenblad 12.05.1979 «Svenska Petroleum med i Nordsjøen». Nocos sikkerhet lå i konsesjonsrettighetene og installasjonene på Valhall. I tillegg til vanlig bankrente godtok Noco å betale en såkalt «flytende rente» (royalty) på 2,5 prosent av Nocos produksjon fra Tor- og Valhall-feltene over feltenes levetid.

Noco gikk også med på å overdra til Svenska Petroleum en ti prosents andel i blokk 2/9 i nærheten av Valhall-feltet hvor Noco inn til da eide 25 prosent. Noco valgte denne finansieringsmåten for at eierselskapene selv skulle slippe å stille med sikkerhet for lånet.[REMOVE]Fotnote: NOCO Annual Report 1979.

Svenska Petroleums oppgave var å sikre tilførsel av olje til Sverige. Avtalen om at Noco skulle levere hele sin andel av produksjonen fra Tor-feltet og Valhall-feltet over feltenes levetid var derfor den grunnleggende forutsetningen for finansieringen. Oljen skulle selges til markedspris gjennom kvartalsvise prisforhandlinger.[REMOVE]Fotnote: Leif Dons i mail, 28.01.2014. Da avtalen ble inngått, var det beregnet å utgjøre seks millioner tonn olje. Dermed var det ikke det mer kjente forsøket på å få til en avtale med Volvo som brakte svenskene inn i norsk oljevirksomhet – det var Valhall!

Finansiering av utbyggingen, forsidebile, økonomi,

Finansiering av utbyggingen, forsidebile, økonomi,Avtalen førte Svenska Petroleum inn i aktiviteten i Nordsjøen, og den sikret råoljeleveranser til Sverige.

Avtalen med Svenska Petroleum ble senere videreført i en avtale med OK Petroleum i Sverige. Bildet over er fra undertegnelse av oljesalgsavtale mellom OK Petroleum og NOCO, 7. november 1989. Fra venstre: Per Otto Skaug, NOCO/Saga, Leif Dons, NOCO, Peter Ekman, OK Petroleum og en representant fra OK Petroleum.

Noco-lån med sikkerhet i feltet

Beregningene over hva de totale utbyggingskostnadene for Valhall ville være, steg fra år til år. Fra 1979 til 1981 økte beregningene fra 4 til 7 milliarder kroner. Nocos andel på 15 prosent av dette var vel en milliard kroner. Siden Nocos «svenskelån» ikke dekket de økte utbyggingskostnadene på Valhall, inviterte selskapet en rekke banker til å gi tilbud på ny finansiering.

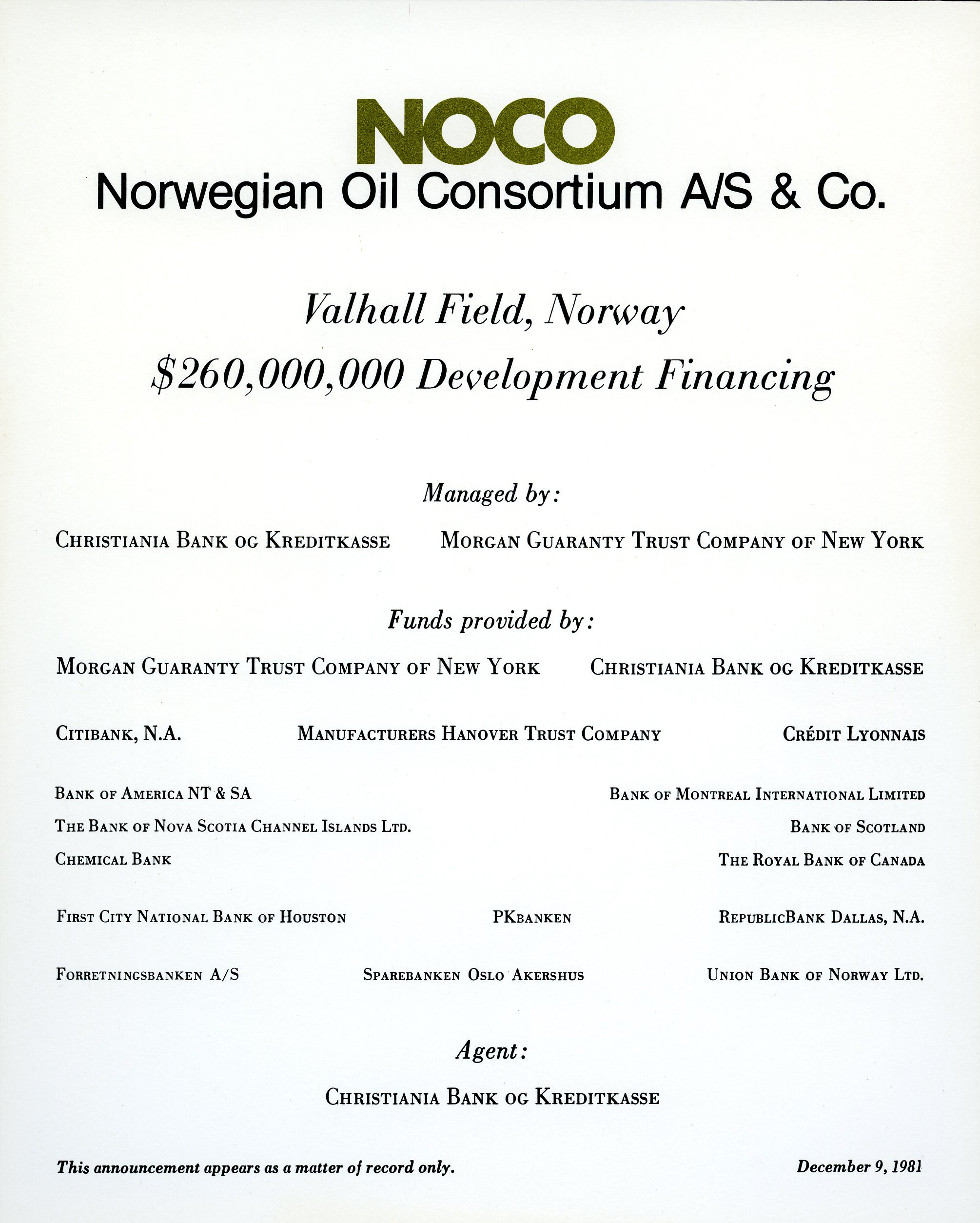

En kontrakt på en låneramme på 260 millioner US dollar, tilsvarende 1,313 milliarder norske kroner, ble undertegnet 11. oktober 1981 i Oslo av låntageren Noco og 17 norske og utenlandske banker. Denne gang var det Christiania Bank og Kreditkasse og Morgan Guaranty Trust Company i New York, som også hadde vært med å gi lån til Amoco, som ledet banksyndikatet. De sto for til sammen rundt en fjerdedel av lånesummen. Ellers deltok banker fra Norge, Sverige, Storbritannia, Frankrike, USA og Canada.[REMOVE]Fotnote: Blant norske bankene deltok Forretningsbanken og Sparebanken Oslo Akershus i finansieringen. Lånet dekket både tilbakebetaling av «svenskelånet» og videre finansiering av utbyggingen av Valhall og Tor-feltet.[REMOVE]Fotnote: Stavanger Aftenblad, 19.01.1982, «Large loan». Låneavtalen var en av de største som var inngått i Norge, og Kreditkassen styrket dermed sitt engasjement i oljesektoren der Den norske Creditbank inntil da hadde spilt den ledende rollen blant norske banker.

Lånet var et typisk prosjektlån. Rentene for lånet skulle følge det svingende rentenivået på det internasjonale markedet i London, London Interbank Offered Rate (LIBOR), som i 1980 hadde ligget på mellom 12 og 20 prosent. Bankenes fortjeneste lå i hovedsak i marginen (topprenten) som bankene plusset på LIBOR på uteståendebeløp. Rentemarginen for denne type lån lå vanligvis på en prosent, noe som også gjaldt for lånet til NOCO.

Avdraget på lånet skulle tilpasses de inntekter som NOCO kunne regne med å få når produksjonen på Valhall kom i gang i 1982. I forbindelse med denne refinansieringen prøvde Noco å få opphevet forpliktelsen med å betale den «flytende renten» eller «royalty» til Svenska Petroleum AB. Saken ble bragt inn for voldgift, men ble ikke løst før i 1989, da det ble inngått forlik i forbindelse med en ny oljesalgsavtale med OK Petroleum AB som da hadde overtatt Svenska Petroleum AB.[REMOVE]Fotnote: Leif Dons i email, 28.01.2014.

Noco – liten men attraktiv, Finansiering av utbyggingen

Noco – liten men attraktiv, Finansiering av utbyggingenAdministrerendedirektør Tor Moursund i Kreditkassen karakteriserte 260 millioner dollar lånet som en milepæl både for Kreditkassen og norsk bankvesen generelt, både når det gjaldt størrelsen og selve typen lån. Sikkerheten for lånet var annerledes enn det som var vanlig i Norge. I prinsippet var det ikke annen form for sikkerhet for tilbakebetaling enn at tilstrekkelige mengder olje og gass ville strømme opp av borehullene til priser som dekket omkostninger, renter og avdrag. Dersom de geologiske og tekniske beregningene for Valhall-feltet slo feil, var det bankenes risiko. Bankene hadde pant i feltet, og siden dette ikke hadde skjedd før, måtte det opprettes et nytt statlig register. Her lå en vesentlig forskjell i forhold til lånet Amoco tok opp i 1979. Der var avtalen at hvis feltet ikke inneholdt de petroleumsmengdene som en hadde regnet med, lå risikoen hos oljeselskapet.[REMOVE]Fotnote: Leif Dons i email, 23.01.2014.

For Noco var det avgjørende at bankene gikk inn med risikoen, og ikke innebar noe økonomisk ansvar for eierne, uttalte administrerende direktør Carl W. Carstens i Noco. Banksjef Gunnar Frognes i Kreditkassen som var arkitekten bak organiseringen av lånet, fremholdt at man i Kreditkassen følte seg komfortabel med balansen mellom risiko på den ene siden og inntjeningsevne på den annen side. Han opplyste at det var stor interesse i bankverdenen for å være med i syndikatet.

«Ved vår organisering av dette lånet har vi gjort verdens ledende banker rangen stridig når det gjelder denne meget kompliserte og risikofylte form for finansiering», sa Moursund. Bankene hadde gransket de tekniske, juridiske og økonomiske utsiktene for Valhall, og tilpasset lånet norske forhold. Både Norges Bank og Olje- og energidepartementet hadde vært inne i bildet ved utarbeidelsen av avtalene som til sammen utgjorde lånepakken.[REMOVE]Fotnote: Aftenposten, 12.10.1981, «Milliardlån til norsk sokkel».

Nervøse banker etter oljeprisfall

Finansiering av utbyggingen,

Finansiering av utbyggingen,Også olje-og energiminister Vidkunn Hveding roste de medvirkende bankene for å ha utvist oppfinnsomhet og vilje til nytenkning ved denne finansieringen. «Nyvinningen ved denne typen lån er at man på en mer direkte måte kobler bankene og ressursene. Dette skulle gjøre det lettere å få lån for selskaper med for eksempel få ansatte, men med påviselige ressurser i bakhånd», sa Hveding.[REMOVE]Fotnote: Aftenposten, 12.10.1981, «Milliardlån til norsk sokkel». En karakteristikk som passet perfekt på Noco.

Vellyden ved undertegningen av avtalen, avtok etter at Valhall etter produksjonsstart var forfulgt av problemer med brønnene i kalksteinsreservoaret. Det tok tid å finne løsninger på dette, men ved begynnelsen av 1986 var de fleste brønnene som var tette på grunn av kalkinnsig, renset og satt i produksjon igjen. Totalt 17 brønner var i produksjon. (Se artikkel om Reservoaret ) Men så dukket det opp problemer av en helt annen karakter.

Oljeprisen som hadde vært på 40 US dollar fatet da låneavtalen ble inngått, falt til 20 dollar fatet i første kvartal 1986, og sank videre til 12 dollar fatet ved slutten av året. Tilbakebetalingen av 260 millioner dollar lånet som var knyttet til pengeflyten i selskapet ble da ytterligere forsinket. Selv om lånet ble redusert fra 143 millioner US dollar til 113 millioner US dollar i løpet av 1986, gikk tilbakebetalingen mye senere enn forventet. Etter planen skulle lånet være tilbakebetalt 30. november 1988. Det virket lite sannsynlig dersom oljeprisene holdt seg på det samme lave nivået.[REMOVE]Fotnote: NOCO Annual Report 1986.

Bankene som hadde gitt lån til Noco begynte å bli nervøse, og på et tidspunkt ble adm. dir. Leif Dons kalt inn til møte med Morgan Guaranty Trust Company i New York. Hensikten var å få Dons til å gå til eierne i Noco for at de selv skulle garantere for resten av lånet. Dons repliserte med å spørre Morgan hvor dette sto i avtalen, og sa at dette ikke lot seg gjøre. Men Morgan ville ikke gi seg og presset på, men samtalen kom ikke videre. Dons som mente å ha retten på sin side, reiste seg og gikk fra møtet. Vel tilbake i Oslo var han spent på reaksjonen fra Fred. Olsen, som var styreleder i Noco fra mars 1987. Men Fred. Olsen mente at det var bare bra at Dons ikke hadde nærmet seg bankenes premisser. En avtale var en avtale. Dessuten ville det vært bort i mot umulig å skaffe slike garantier fra eierne i Noco.[REMOVE]Fotnote: Leif Dons i samtale med Kristin Øye Gjerde, 22.01.2014.

Finansiering av utbyggingen,

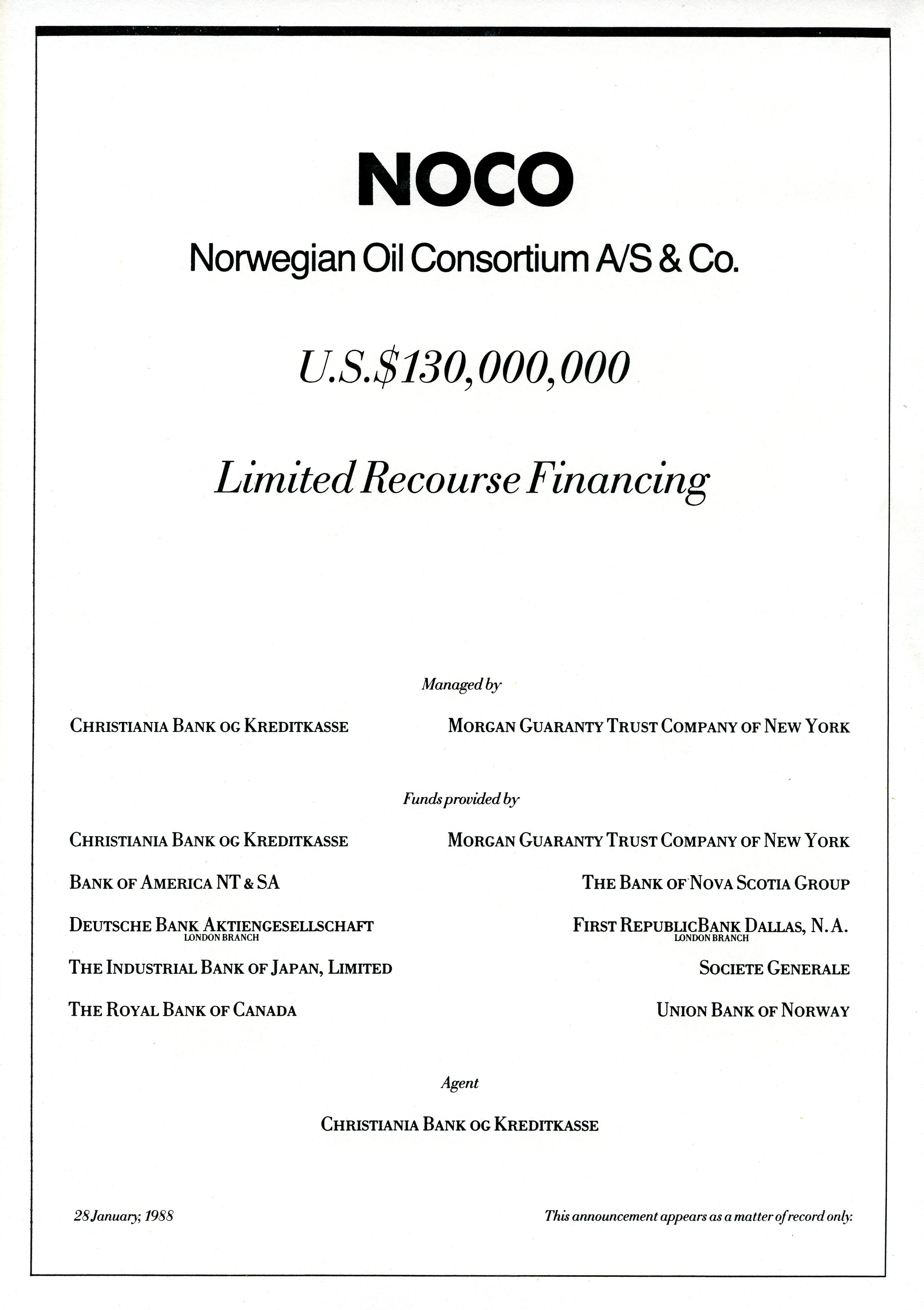

Finansiering av utbyggingen,Styret i Noco var likevel nødt til å sikre selskapet finansiering på lengre sikt. Selv om lånet ble ytterligere redusert til 96 millioner US dollar i 1987, var det langt fra innbetalt. Kreditkassen og Morgan Guaranty fikk mandat til å refinansiere lånet i november 1987. En ny låneavtale på 130 millioner US dollar ble inngått 28. januar 1988. Også dette lånet hadde sikkerhet i selskapets konsesjoner og produserende felt.[REMOVE]Fotnote: NOCO Annual Report 1987. Med stigende oljepriser gikk tilbakebetalingen av dette lånet greit, og allerede i årsmeldingen for 1989 kunne NOCO melde om at selskapets likviditet var god, eierne fikk utbetalt utbytte på 9 millioner US dollar, og det ville ikke være noe problem å betale tilbake lånet innen den avtalte fristen i 1992.[REMOVE]Fotnote: NOCO Annual Report 1989.

Men det så ut til at bankene hadde lært en lekse. Å sitte med risikoen for et oljefelt var ikke særlig bra når oljeprisen var på et bunn-nivå. Dermed ble disse avtalene med Kreditkassen og Morgan Guaranty Trust Company de første og siste avtalene med denne typen bankgaranti, så vidt vites.[REMOVE]Fotnote: Leif Dons i samtale med Kristin Øye Gjerde, 22.01.2014.

Texas Eastern klarer seg selv

Det mest anonyme selskapet blant Valhalleierne var Texas Eastern Norwegian Inc.. Dette selskapet var eid av Texas Eastern Corporation i Houston Texas. Selskapet ble etablert I 1947 da Texas Eastern Transmission Corporation ble grunnlagt. I USA drev selskapet mest med rørtransport av gass og olje, raffinerivirksomhet, salg av bensin og eiendomsutvikling.[REMOVE]Fotnote: NOCO Annual Report 1986.

I 1960-årene begynte selskapet å interessere seg for Nordsjøen. Som deltaker i AmocoNoco gruppen fikk selskapet andeler i en rekke lisenser som medførte både lete- og produksjonsoppgaver i Nordsjøen. Texas Eastern hadde eierandeler i Valhall, Tor, Statfjord og Murchinson, samt Hod og Snorre. Men Texas Eastern, som ikke hadde spesialisert seg på oljeutvinning, var ikke selv operatør.[REMOVE]Fotnote: NOCO Annual Report 1986.

Det er ikke mye som står skrevet om Texas Eastern i norske dagsaviser i 1970- og 80-årene. Som andelseier i Tor-feltet fikk selskapet inntekter der fra og med 1978, men det er grunn til å anta at selskapet skaffet finansiering til blant annet Valhall gjennom lån fra morselskapet i USA.

TexasEastern ble styrket som energiselskap da det kjøpte Petrolane Inc. i 1984. Siden selskapet ikke var operatør, ble det selv vurdert som et oppkjøpsobjekt. I 1989 ble Texas Eastern Norwegian Inc. kjøpt opp av Enterprise Oil Norge – et datterselskap av det britiske Enterprise Oil – som ble opprettet ene og alene for å drive videre virksomheten til Texas Eastern.[REMOVE]Fotnote: NTB, 13.03.1991, «Resultatframgang for Enterprise Oil Norge». Enterprise ble opprettet i 1982 av den britiske regjering for å ta hand om offshoreoljeleting og utvinningsinteressene til The British Gas Corporation. Selskapet ble privatisert og børsnotert i 1984. I 2002 ble det kjøpt opp av Royal Dutch Shell for 3,5 milliarder britiske pund. http://www.dn.no/arkiv/article27485.ece

Amerada Hess låner norske kroner

Også det amerikanske oljeselskapet Amerada Hess fikk lån til Valhallutbyggingen i Norge. Amerada Hess som eide 28,1 prosent i Valhallfeltet, var et amerikansk oljeselskap med hovedkontor i New York i USA. Det besto av to selskaper med hver sin historie. Amerada, som ble grunnlagt av den britiske oljeentreprenøren Lord Cowdray i 1919, var en betydelig oljeprodusent i Nord Amerika. Hess, som ble grunnlagt av Leon Hess i 1933, hadde spesialisert seg på raffinering og salg av petroleumsprodukter. De to selskapene utfylte hverandres aktiviteter, og i 1969 fusjonerte de til Amerada Hess Corporation. Forretningsvirksomheten økte, og selskapet interesserte seg for Nordsjøområdet både på norsk og britisk side. Det at Amerada fra 1965 var inne på eiersiden av blant annet Tor- og Valhall-feltet på norsk sokkel bidro betydelig til denne porteføljen.[REMOVE]Fotnote: I mai 2006 forandret Amerada Hess navnet til Hess Corp. Kilde: Amerada Hesshjemmeside.

Gjennom sitt norske datterselskap ble Amerada Hess den første låntager som benyttet seg av en ny ordning med opplåning i norske kroner til finansiering av oljevirksomhet på kontinentalsokkelen. Lånet på 400 millioner kroner, var arrangert av Den norske Creditbank. DnC bidro med midler inn i lånet i tillegg til å være agent for lånet, dessuten deltok Sparebanken Oslo Akershus, Forretningsbanken, Nordlandsbanken, Rogalandsbanken og Vestlandsbanken. Når finansieringsoppgavene vokste de største norske bankene over hodet, kom dette de små til gode.

DnC var i 1982 virkelig kommet inn i dette markedet, og hadde i lengre tid arbeidet med utformingen av låneavtalen og rentebestemmelsene for lånet til Amerada Hess. Tilsvarende bestemmelser ble brukt for andre lån av samme type, blant annet i en låneavtale for en milliard kroner til Statoil. Å låne penger til Statoil var relativt sikkert, siden selskapet nøt godt av statsgaranti.

Årsaken til at norske banker ekspanderte sine utlån til virksomheter på norsk kontinentalsokkel på denne tiden, var at myndighetene i 1982 åpnet for at norske banker kunne låne ut kroner til virksomheten på norsk sokkel uten at disse lånene skulle telle med ved beregningen av de beløp bankene måtte plassere i obligasjoner for å oppfylle den såkalte plasseringsplikten (hvor stort beløp bankene måtte ha i primærreserver). Dette skyldtes at slike lån bidro til å trekke likviditet ut av fastlandsøkonomien uten at den ble bundet til lavt forrentede statspapirer. De kunne dermed være et alternativ til høyere primærreservekrav, noe som ga bedre avkastning for bankene.

For 1982 var det trukket opp en samlet ramme på tre milliarder for slike lån. Amerada Hess og Statoil benyttet til sammen 1,4 milliarder kroner av denne rammen.

En ny ting med dette lånet var at renten var knyttet opp til markedsrente for det norske pengemarkedet, en rente som fikk betegnelsen «Oslo Interbank Offered rate». Denne renten var definert som renten på kroneinnskudd i terminmarkedet for kroner i Oslo. Lånet ville dermed på samme måte som utenlandske lån som var knyttet til LIBOR, få en rente som var markedsbestemt. Banksjef Stein Wessel Aas i Den norske Creditbank mente dette var «et viktig skritt i retning av å utvikle et mer differensiert markedstilbud for kroner både hjemme og ute».[REMOVE]Fotnote: Aftenposten, 10.05.1982, «Amerada Hess med ny type kronelån».

Kalkulert risiko

Som vi har sett, hadde både Kreditkassen og DnC i petroleumsfinansiering funnet en nisje der de kunne samarbeide på like fot og konkurrere effektivt med de store utenlandske bankene. Det skyldtes særlig den lokalkunnskapen om feltutvikling på norsk sokkel som de norske bankene lettere kunne tilegne seg enn de utenlandske. For å bli ansvarlig långiver var evnen til å arrangere lån viktigere enn evnen til å gi lån.

For de norske bankene betydde det mye økonomisk å komme i agentposisjon for lånene. Det betydde hånd om store betalingsstrømmer med en innbakt gevinst. Men det var også andre måter å tjene penger på som oljebank. Alle selskaper som opererte på norsk sokkel trengte arbeidskonti i norske banker, og da var det snakk om store betalingstransaksjoner. Bare formidling av skattemidler til den norske stat, representerte en stor pengestrøm. Det særlig de opprinnelige vestlandsbankene, Bergen Bank og Rogalandsbanken som satset sterkt i dette markedet, men Creditbanken og Kreditkassen tok opp konkurransen.[REMOVE]Fotnote: Red. Sejersted, Francis, 1982: En storbank i blandingsøkonomien. Den norske Creditbank 1957–1982: 253–255.

For bankene var 1970- og 1980-årene en periode med prøving og feiling for å bygge kompetanse i et oljemarked preget av sjansespill. Det var risiko knyttet til lønnsomhet i utbygging av feltene med tanke på om olje- og gassreservene var riktig beregnet. Var teknologiutviklingen kommet langt nok i forhold til de utfordringene en støtte på? Hvordan utviklet oljeprisen seg? Hvordan ville de politiske rammebetingelsene med hensyn til konsesjoner og skatt og så videre bli. Og hvordan ville politiske og økonomiske hendelser internasjonalt påvirke markedet? Fallgruvene var mange og mye kunne gå galt, men mulighetene for gevinst var også store.

Valhalloppdrag til verft i kriseNoco – liten men attraktiv