Avgifter til besvær

Historien har sitt utgangspunkt i første konsesjonsrunde i 1965, da blokkene som blant annet Valhall ble funnet i, ble tildelt. Staten sørget da for å sikre seg inntekter gjennom konsesjonsvilkårene og forskjellige avgifter: engangsavgift, årlige arealavgifter dersom konsesjonen strakte seg over mer enn seks år, og en produksjonsavgift. (Se artikkel «AmocoNoco-gruppen søker konsesjon».)

Avgifter til besvær, økonomi og samfunn,

Avgifter til besvær, økonomi og samfunn,Engangsavgiften, også kalt «lump sum», var den det var minst strid om. Den ble justert opp i 1991, for senere å bli bestemt at engangsbeløpet ikke skulle kunne kreves oppjustert flere ganger.

Arealavgiften ble betalt for tillatelse til å drive leting etter og produksjon av petroleumsressurser på et definert område på norsk kontinentalsokkel. Årsavgift for lisensen var en fast sum for en leteperiode avgrenset til seks år, og deretter økte avgiften lineært over ti år. I 1965 var den bestemt å øke fra 500 kroner pr km2 til maksimum 5000 kroner pr. km2 – en sum som ble justert opp etter hvert. Arealavgiften var fradragsberettiget mot skattbar inntekt. Den var tenkt som et virkemiddel som skulle bidra til at tildelte områder ble utforsket effektivt, og at det ved funn ble satt i gang produksjon raskt.[REMOVE]Fotnote: Brev fra OD til Olje- og energidepartementet, 17.10.2006. Hensikten var også å få selskaper til å levere tilbake områder de ikke fant drivverdige, slik at nye rettighetshavere etter hvert kunne få utforske mulighetene.

Produksjonsavgiften var i 1965 satt til 10 prosent av bruttoverdien av oljen og gassen som var produsert, uavhengig av drifts- og investeringskostnader. I 1972 ble denne avgiften omdøpt til royalty, og den ble differensiert til å utgjøre 8 til 16 prosent for olje og 12,5 prosent for gass. Etter oljeprisfallet i 1985–86 ble det innført skatte- og avgiftslettelser for oljeselskapene som endret på dette. Blant annet ble det bestemt at det ikke skulle kreves produksjonsavgift fra nye felter tildelt fra og med 1986. I forbindelse med en skattereform i 1992 bortfalt produksjonsavgiften for gass også på eldre felter.[REMOVE]Fotnote: NOU 2000:18, Skattlegging av petroleumsvirksomheten.

Betalingsfrist for produksjonsavgift

Avgifter til besvær, økonomi og samfunn,

Avgifter til besvær, økonomi og samfunn,Det var etter at konsesjonsvilkårene ble innskjerpet i 1972, at oljeselskapene reagerte. En av sakene gjaldt betalingsvilkårene. I følge bestemmelsene fra 1965 skulle produksjonsavgiften betales i halvårlige terminer innen tre måneder etter utløpet av den enkelte termin. De nye forskriftene fra 1972 sa at betaling av royalties skulle skje kvartalsvis innen 30 dager etter terminens utløp.[REMOVE]Fotnote: Kgl. res. av 8. desember 1972 § 26 sjette ledd. Denne betalingsfremskyndelsen ble gjort gjeldende for alle felt fra 1. januar 1977. Det tapte oljeselskapene penger på (rentemargin), mens staten tjente.

I 1982 stilte Phillips Petroleum Company seg i spissen for ni oljeselskaper med konsesjoner siden 1965, og anla sak mot staten for å få klarlagt spørsmålet. Det viste seg at staten ikke hadde noen god sak. Olje- og industridepartementet hadde selv skrevet i sine anbefalinger at det burde vises forsiktighet med å bruke de nye bestemmelsene på eldre konsesjoner.

Avgifter til besvær, økonomi og samfunn,

Avgifter til besvær, økonomi og samfunn,Oslo byrett ga Phillips og de andre oljeselskapene medhold, og staten måtte betale tilbake de tapte rentene. Deretter ble saken anket til lagmannsretten, og til slutt høyesterett som kom til samme resultat, bare at rentebeløpet staten måtte betale tilbake hadde økt. For Phillipsgruppens vedkommende utgjorde det mer enn 140 millioner kroner pluss saksomkostninger. Dom i høyesterett ble avsagt 19. desember 1985.[REMOVE]Fotnote: Høyesterettsdom – Rt-1985-1355.

Denne saken gjaldt først og fremst Ekofiskfeltet. På Valhall kom produksjonen i gang først i 1982, og kravet om for mye betalte renter for Valhall var derfor ikke så stort.

Petroleumslov fører til nye rettssaker

Den 1. juli 1985 trådte en ny petroleumslov i kraft. Den førte til enkelte endringer i beregningene av produksjonsavgiften – som ble gitt tilbakevirkende kraft. Spørsmålet reiste seg ganske raskt om det var lov for staten å forandre på konsesjonsvilkårene for felt som allerede hadde fått konsesjon, når dette førte til egen vinning for staten?

Nøyaktig to år etter at loven ble innført, gikk Phillips, Elf, Esso, Amoco og Marathon til to ulike erstatningssøksmål mot staten ved Olje- og energidepartementet (OED) for å kreve tilbake flere titalls millioner kroner som de mente var for mye innbetalt produksjonsavgift i perioden 1985 til 1987. Disse oljeselskapene hadde rettigheter i feltene Ekofisk, Heimdal, Frigg, Odin, Tor og Valhall. Flere av oljeselskapene hadde fra før erfaring med å vinne fram overfor staten i rettssystemet – og hadde gode forhåpninger også denne gangen.

Olje- og energidepartementet på sin side avviste selskapenes krav om tilbakebetaling av produksjonsavgift, siden det var Stortinget som hadde gitt Petroleumsloven tilbakevirkende kraft og departementet kun hadde holdt seg til loven.[REMOVE]Fotnote: NTB, 27.07.1987, «Oljeselskaper går til rettssak mot staten».

Den første saken, kalt «Valhallsaken» gjaldt en bestemmelse om at royalties for olje og gass fra et felt fra 1985 skulle betales hver for seg, og ikke samlet som tidligere. Det fratok oljeselskapene muligheten til å trekke tap ved ulønnsom gassproduksjon fra bruttoverdien av oljen som ble produsert på samme sted. Oljeselskapene mente dette var lovstridig og krevde erstatning for sine tap.

I den andre saken, kalt «Statfjordsaken», krevde selskapene at produksjonsavgiften skulle beregnes av petroleumsverdien ved brønnhodet, der oljen og gassen kommer opp, og ikke ved avskipingspunktet som det sto i den nye petroleumsloven.[REMOVE]Fotnote: NTB, 22.09.1992, «Staten med million-avgiftsforlik i Nordsjøen.

«Negativ royalty» – Valhallsaken

I «Valhallsaken» var det eierne av Valhall: Amoco Norway Oil Company, AmeradaHess Norge A / S, Enterprise Oil Norge Ltd. og Norwegian Oil Consortium A/S & Co. (Noco) som saksøkte staten, og krevde en samlet erstatning på fire millioner kroner.[REMOVE]Fotnote: NTB, 22.09.1992, «Staten med million-avgiftsforlik i Nordsjøen.

Avgifter til besvær, økonomi og samfunn,

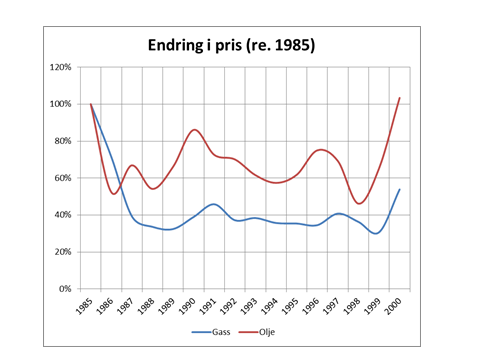

Avgifter til besvær, økonomi og samfunn,Spørsmålet om produksjonsavgiften, som utgjorde 8-16 prosent for olje og 12,5 prosent for gass, skulle beregnes hver for seg eller samlet, fikk særlig aktualitet etter at gassprisen sank dramatisk i 1986. Det førte til at det i noen tilfeller kostet mer å produsere gassen, enn oljeselskapene fikk igjen for å selge den. Oljeselskapene mente da at gassproduksjon som gikk med tap, kunne føres som fradrag fra bruttoverdien av olje produsert på samme sted når de beregnet produksjonsavgiften til staten – såkalt negativ royalty. Produksjonsavgiften ble dermed mindre enn om avgiften ble beregnet ut fra hvert produkt adskilt.

OED på sin side benektet at dette var tillatt praksis. Selskapene skulle få slippe å betale produksjonsavgift av ulønnsom gassproduksjon, men de kunne ikke trekke underskuddet fra bruttoverdien på olje.

Dette var i tråd med bestemmelsene i skatte- og avgiftslettelsen myndighetene ga i 1986, hvor oljeselskapene på nye felter slapp å betale royalty av gassproduksjonen.

OED og Amoco drøftet løsninger for å komme frem til forlik i denne og andre saker som gjaldt produksjonsavgiften. Som vi skal se ble det i 1996 inngått forlik i denne og fire andre saker, der Amoco-gruppen frafalt sitt krav i denne saken.[REMOVE]Fotnote: St. prp. Nr. 15 (1996-97) Om endringar av løyvingar på statsbudsjettet for 1996 og andre saker under Nærings- og energidepartementet.

Beregningspunkt for avgift – Statfjordsaken

«Statfjordsaken» dreide seg om atskillig større verdier enn Valhallsaken. Det gjaldt fra hvilket punkt i prosessen produksjonsavgiften skulle beregnes. Oljeselskapene reiste igjen det prinsipielle spørsmålet om det var lovlig å endre konsesjonsvilkårene underveis.

Det var eierne på Statfjord som i 1980-årene saksøkte OED og krevde erstatning av staten: AmeradaHess Norge A/S, 10 millioner kroner, AmocoNoco Norway Oil Company, 10millioner, Conoco Norway Inc. 86 millioner, Esso Exploration and Production Norway Inc., 92 millioner, Mobil Exploration Norway Inc., 132 millioner, A/S Norske Shell, 90 millioner og Saga Petroleum A/S, Enterprise Oil Norge Ltd., 21 millioner kroner. I alt: 441 millioner kroner.

Oljeselskapene krevde at produksjonsavgiften skulle beregnes ut fra petroleumsverdien ved brønnhodet der oljen og gassen kom opp, det vil si før prosessering, og ikke ved «produksjonsstedets avskipningspunkt», som det sto i bestemmelsene fra 1972. Ordet «produksjonssted» var da byttet ut med «produksjonsstedets avskipningspunkt». Det kunne tolkes forskjellig og var en «teknisk uenighet» med stor økonomisk betydning.

Beregning av produksjonsavgiften fra brønnhodet hvor oljen kom opp, innebar muligheter for vesentlig større fradrag for selskapene enn hvis avgiften ble beregnet fra avskipingspunktet, det vil si etter at oljen var tatt opp på plattformen, behandlet der og lagret på feltet for avskipning.

For å unngå rettssak var staten allerede i 1978 blitt enig med oljeselskapene om en praktisk løsning på problemet. Ved beregning av produksjonsavgiften skulle det kunne gis fradrag for transportrelaterte, men ikke prosessrelaterte kostnader. Det kunne være utgifter til rørledninger og annet. Denne «Ekofisk-løsningen» innebar at det ikke var snakk om et fysisk utregningspunkt, men en funksjonell bruk av utregningspunktet for produksjonsavgiften.

Phillips anlegger ny sak

Avgifter til besvær, økonomi og samfunn,

Avgifter til besvær, økonomi og samfunn,I 1985 da den nye Petroleumsloven trådte i kraft, endret myndighetene praksis og så vekk fra Ekofiskløsningen. De tolket nå avskipningspunktet på feltet som beregningspunkt for avgiften helt bokstavelig. Selskapene som følte at de hadde strukket seg langt gjennom å akseptere kompromisset gjennom den såkalte Ekofisk-løsningen, reagerte kraftig på denne endringen. Eierne av feltene Ekofisk, Frigg, Heimdal, Valhall og Odin anla sak mot staten anført av Phillips, som var operatør for Ekofisk-feltene. Særlig hadde dette betydning for Ekofisk-eierne som hadde gjennomført store investeringer, blant annet i Ekofisktankveggen.

Selskapene mente det var urettferdig med en innskjerpelse av beregningen av produksjonsavgiften for eldre felt – særlig på bakgrunn av den skattelette myndighetene foretok etter oljeprisfallet i 1985/86, da produksjonsavgiften falt bort for nye felt.

Det dreide seg om store beløp. Bare Phillips Petroleum Company saksøkte staten for omkring fem milliarder kroner, som selskapet mente å ha betalt for mye i produksjonsavgift.

Søksmålet var lite populært hos staten. 20. juli 1990 gikk olje- og energiminister Eivind Reiten ut med noe som kunne oppfattes som en trussel mot Phillips. Departementet ville ikke se positivt på Phillips sine framtidige søknader om nye blokker hvis de gjennomførte saken.

Som olje- og energiminister fra 1989–90 i regjeringen Syse, manet Eivind Reiten (Sp) oljeselskapene til kompromiss i produksjonsavgiftssakene – ellers ville de stille bak i køen ved tildeling av nye konsesjoner.

Saken kunne være uheldig for staten på flere måter. Juristene i Olje- og energidepartementet mente at selskapene sto meget sterkt og fryktet at myndighetene ville tape saken. Videre ville rettssaken binde opp store ressurser for departementet i mange år fremover. Dessuten var det viktig å unngå en langvarig konflikt med en så sentral aktør som Phillips. Det var derfor om å gjøre å komme frem til et kompromiss.

Phillips ønsket heller ikke konflikt når det kom til stykket. Selskapet ga etter for presset, og aksepterte Reitens kompromissforslag. Det gikk ut på at man også etter 1985 i prinsippet skulle fortsette den tidligere Ekofisk- løsningen som ga fradrag for visse transportrelaterte kostnader. Phillips fikk også unntak for investeringer foretatt på Ekofisk etter 1978, og dessuten en erstatning på 221 millioner kroner.[REMOVE]Fotnote: Stortingsproposisjon nr. 95 i år om «gjennomføringen av det finanspolitiske opplegget for 1990.

Når Phillips aksepterte et fredelig kompromiss, ventet selskapet at de ville bli behandlet på lik linje med alle andre ved de kommende tildelingsrundene. Myndighetene på sin side, forventet at de andre oljeselskapene ville vise tilsvarende samarbeidsvilje som Phillips-gruppen i forhandlinger.[REMOVE]Fotnote: Dagens Næringsliv, 20.07.1990, «Truet Phillips til å frafalle milliardkrav».

Amoco-forliket

I 1996 var turen kommet til Amoco-gruppen å forhandle med staten. Det ble da inngått et forlik med staten ved Nærings- og energidepartementet.[REMOVE]Fotnote: St. prp. Nr. 15 (1996/97) Om endringar av løyvingar på statsbudsjettet for 1996 og andre saker under Nærings- og energidepartementet. Forliket omfattet hele fem saker om produksjonsavgiften. Sakene hadde ikke klar sammenheng, og i følge departementet var det ikke mulig å bli enige om «individuelle» løsninger i den enkelte sak. Bare med et samlet forlik var det mulig å unngå rettssaker.

Den første av sakene var, som vi har sett, kravet om negativ produksjonsavgift kalt «Valhallsaken». AmocoNoco gruppen hadde blitt avkrevd 12,5 prosent i produksjonsavgift for gassen som ble produsert på Valhall. Men gassproduksjonen gikk i flere år med tap og AmocoNoco-gruppen mente da at de kunne trekke 12,5 prosent av gassens verdi fra på produksjonsavgiften. Staten fant imidlertid ikke å kunne akseptere et slikt fradrag. Det endte med at AmocoNoco-gruppen frafalt kravet om negativ produksjonsavgift.[REMOVE]Fotnote: St. prp. Nr. 15 (1996/97) Om endringar av løyvingar på statsbudsjettet for 1996 og andre saker under Nærings- og energidepartementet.

Den andre saken var justering av engangsavgift eller «lump sum» som ble omtalt innledningsvis. I det såkalte «Valhallforliket» i 1991 var det tatt forbehold om at engangsbeløpet som ble utbetalt skulle justeres dersom ikke produksjonsavgiften ble satt til null for både olje og gass fra 1. januar 1992. Siden produksjonsavgiften for olje ble opprettholdt, ble det klart at engangsbeløpet måtte justeres opp. Men i forliket i 1996 ble det bestemt at engangsbeløpet i framtiden ikke kunne kreves oppjustert.

Den tredje og fjerde saken gjaldt fradrag for arealavgift for blokk 3/4 i utvinningsløyvenr. 006 som ble tildelt AmocoNoco-gruppen i 1965, og likeledes for blokk 2/5. Ifølge bestemmelsene som gjaldt ved tildelingen i 1965, hadde rettighetshaverne (AmocoNoco-gruppen) krav på fullt fradrag for arealavgiften i produksjonsavgiften. Amoco mente at endringene som ble gjort i petroleumsloven av 1985 ikke gjaldt for utvinningstillatelsene som var tildelt i 1965. Men i dette spørsmålet måtte Amoco gi seg, og det endte med at Amoco-gruppen gikk fra kravet og aksepterte at petroleumsbestemmelsene fra 1985 ble lagt til grunn forframtidige oppgjør.

Den femte saken gjaldt spørsmål om fradrag for NGL-utgifter (Natural Gas Liquids) i produksjonsavgiften. (Gass var jo allerede unntattproduksjonsavgift.) I denne saken aksepterte Amoco en fordelingsnøkkel mellom olje og gass på 35/65. Det vil si at det bare ble gitt fradrag for 35 prosent av transportrelaterte kostnader ved produksjon av kondensat selv om selskapet måtte betale produksjonsavgift for all kondensat.

Den samlede forlikssummen for de fem sakene ble fastsatt til 199 millioner kroner. Det totale kravet fra Amoco var i utgangspunktet i overkant av 235 millioner kroner. Amoco-gruppen frafalt også ytterligere krav i de sakene som var omfattet av forliket.[REMOVE]Fotnote: St. prp. Nr. 15 (1996-97) Om endringar av løyvingar på statsbudsjettet for 1996 og andre saker under Nærings- og energidepartementet.

Som en avslutning på det hele ble produksjonsavgiften for Valhall-feltet fjernet i sin helhet fra 1. januar 2000.[REMOVE]Fotnote: NOU 2000:18 Skattlegging av petroleumsvirksomheten

Åpningen av ValhallSalg av Noco